おうちの学校

おうちの学校

どうも!簿記1級の知識を持つ専業主夫、ムケ総長です。

では、さっそく「簿記5級」を始めていきましょう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

第3回は「利益と利益剰余金」についてです。

前回の記事「2.複式簿記と仕訳」からの続きになっているので、まだ読まれていない方はぜひそちらも参考にして下さいね。

【簿記5級】2. 複式簿記と仕訳

【簿記5級】2. 複式簿記と仕訳

目次

利益

突然ですが皆さん、毎月家計簿はつけていますか??

元々倹約家の素質がある方でなければ、家計簿をつけないと中々お金(資産)は増えません。

家計簿をつける目的は、お金を貯めて増やすことにあります。

- 老後の生活資金

- 子供の教育資金

- マイホームの購入

- 働けなくなった時のための備え

こういった未来の出費に備え、お金の流れを明確にして貯金しやすくするために家計簿はあります。

では、この「お金が貯まり、増える」という状態は、簿記ではどのように書き表せるのでしょうか。

結論から言うと、毎月お金が増えていくには、収支がプラスであればいいですよね。

ここで

収支=収入ー支出=収益ー費用

のことなので、P/Lと見比べると収支=利益に他なりません。

家計簿に関して「収支を見ろ」ととやかく言われるのは、「利益を見ろ」と同義だったのです。

そしてこの利益が大きければ大きいほど、お金は貯まります。

毎月の給料(収益)が40万円の人が12万円の出費(費用)で生活していれば、利益は28万円です。

すごい勢いでお金が貯まっていくのが目に見えますね。

逆に給料が60万円ある人でも、61万円使ってしまえば利益はマイナスとなり、そんな生活を続けていけば貯金は底をつきます。

利益の額を見ることは、家計簿を作成する目的そのものとも言えるのです。

よく「企業は利益を追求する」と言いますよね。

この言葉を悪く捉える人がいますが、それは間違いです。

利益が出なければ、次のような弊害が生じます。

- 従業員に給料を払えない

- 株主に配当金を出せず、応援(出資)してもらえなくなる

- 融資してもらっている銀行にお金を返せず、最悪の場合倒産する

自分の勤めている企業が給料未払いだったり倒産したりすれば、かなり困りますよね?

企業が利益を追求しているからこそ、サラリーマンは生活できるのです。

そのため利益を追求するのは当然のことで、問題なのはその方法なんですね。

道義に反した方法で利益だけを追求している企業であれば、確かにバッシングをされるでしょう。

そして、各家庭の家計も利益を追求するという点で、企業と大差はありません。

利益があれば将来の必要資金を準備できますし、プレゼントで友人や家族に喜んでもらえます。

最近流行りのFIREも、大きな利益を出し続けることで「早期退職とその後の選択の自由」を達成するというムーブメントに他なりません。

これらの理由から、やはり簿記を学んで家計に活かすことは生活を豊かにしてくれると言えますね。

利益剰余金

ではこの1ヶ月の利益は、ひと月ごとに区切る家計簿において、翌月になるとどこに行くのでしょうか。

どこってそりゃ、貯金だよ貯金。

そうですね、大体正解です。

おそらく多くの人が給料(収益)を普通預金口座で受け取り、そこから現金引落なりクレジットカード引落なりで費用を支払っていると思います。

そのため利益が出ている人は自然に普通預金口座の残高が増えます。

これは、仕訳で書くと次の通りです。

(借)普 通 預 金 30,000 (貸)利益剰余金 30,000

利益剰余金というのは、余った(剰余の)利益という意味です。

先月の余った利益は、今月の利益剰余金という項目に「振り替え」られます。

先月から今月に繰越してきた利益なので、正確には「繰越利益剰余金(くりこしりえきじょうよきん)」と呼ばれています。

簿記の用語は「繰越利益剰余金」のように見慣れない漢字の並びばかりで、最初はウッとなってしまいがちです。

ですが家計管理に関する項目だけを選び、それも噛み砕いて理解すれば全く難しくありません。

それどころか普段の生活に「繰越利益剰余金」は溢れているので、使っているうちに自然に覚えます。

ムケ総長

ムケ総長

さて、ここまで見てくると、B/SとP/Lの関係性も少し明らかになってきましたね。

前々回の記事「1.貸借対照表と損益計算書」で、以下のように説明しました。

【簿記5級】1. 貸借対照表と損益計算書

【簿記5級】1. 貸借対照表と損益計算書

- 貸借対照表(B/S)= 大事な財産と借金のリスト

- 損益計算書(P/L)= ほぼ家計簿

このままだとイマイチ2つの繋がりが分かりにくいですよね。

ですが、上で見た「利益」がこの2つを綺麗に繋いでくれます。

分かりやすく説明しますので、安心して読み進めてください!

まず2つを繋げる前に、2つの違いについて把握しましょう。

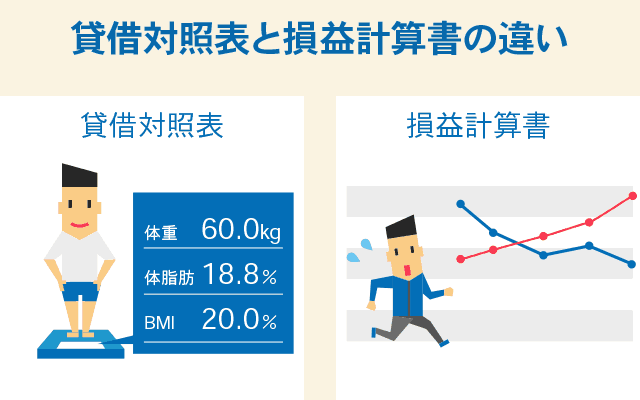

ビジネスサイトの「今日の経営」さんに、分かりやすい図があったので引用します。

ダイエットをしている男性をイメージして下さい。

この男性は毎月末に1回、体組成計に乗って体重やBMIを測定しています。

そしてダイエットのために、毎日食事制限や運動によるカロリーの出入りをメモしています。

この場合、図の通りB/SとP/Lは以下のように例えられます。

- 貸借対照表(B/S)= 体組成計で表示される、体重・BMI等の表

- 損益計算書(P/L)= 毎日のカロリーの出入りを追ったメモ集

基本的に、体組成計の表示は、毎日のカロリーの出入りの結果と言えます。

カロリーが総じて消費されているなら、体重は先月末に比べて減少します。

この流れこそがP/LとB/Sの違いであり、関係性なんです。

「P/Lは毎日の収益や費用の出入りを合計したもの」で、「B/Sはその結果としての月末の集大成」です。

時系列で追うと、P/Lは線でありB/Sは点である、とも言えます。

そして、このB/SとP/Lの両方に現れるものは、数ある勘定科目の中で実はたった一つしかありません。

それこそが繰越利益剰余金≒利益なのです。

もしスマホにメモしてある毎日のカロリー収支の合計をBluetoothで体組成計に飛ばせるのなら、その値こそが繰越利益剰余金です。

日々の積み重ね(P/L)により生まれる利益を、月末に結果として表示してあげる(B/S)。

利益は、B/SとP/Lを繋いでくれる架け橋的存在なんですね。

収益と費用の差額としてP/Lに表示される利益は、1ヶ月の利益です。

一方、B/Sに計上されている繰越利益剰余金は、家計簿をつけ始めたときから今までの通算利益です。

毎月の余剰分の利益を繰り越して、合計しているからです。

P/Lを一か月かけて作ってB/Sに利益を移す。また次の月も同様に移す。

この積み重ねでB/Sの繰越利益剰余金は形成されていきます。

ちなみに企業では毎月B/Sを作るのは大変なので、年度末または四半期(3か月)ごとにB/Sを作成します。

まとめ

今回は、利益と繰越利益剰余金について説明しました。

第3回を終えて、だんだん簿記の考え方に慣れてきたのではないでしょうか?

正直なところ、ここまで読んで頂いた方は、簿記3級のテキストの前半を読んでもすんなり理解できるレベルになっています。

簿記3級の勉強をされるかどうかは自由ですが、既にそのラインに来ていることはお伝えしておきます(笑)

もちろん専門用語や多くの仕訳を覚えていく必要はありますが、根本の考え方はもう解説しました。

ぜひ簿記5級で読んだ内容も意識しながら、家計簿をつけてみて下さいね。

ムケ総長

ではまた!