おうちの学校

おうちの学校

どうも!簿記1級の知識を持つ専業主夫、ムケ総長です。

では、さっそく「簿記5級」を始めていきましょう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

前回は「貸借対照表と損益計算書」について解説しました。

まだ見られていない方は、ぜひそちらからご覧になって下さいね。

【簿記5級】1. 貸借対照表と損益計算書

【簿記5級】1. 貸借対照表と損益計算書

目次

複式簿記と仕訳

第2回である今回は、「複式簿記と仕訳」についてです。

どちらも聞きなじみのない言葉だと思いますが、拒否反応だけは示さずにぜひ読み進めて下さい!

読むうちに、いつの間にか理解できていると思います。

複式簿記

皆さんは、複式簿記という言葉は聞いたことがありますか?

僕は簿記の勉強を始めるまで、耳にしたことすらありませんでした。

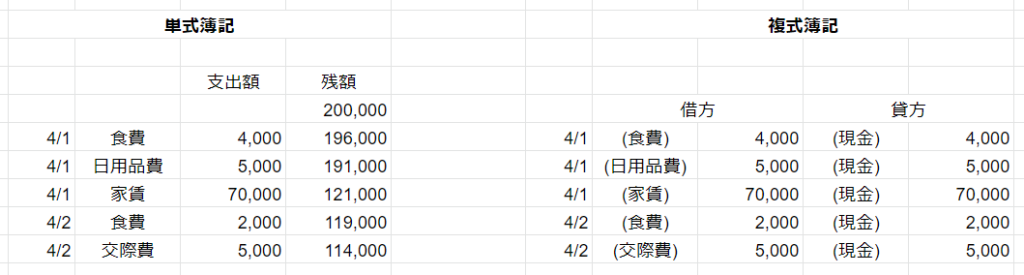

簿記には、「単式簿記」と「複式簿記」の2種類があります。

帳簿の記入方法が複式なのか単式なのか、という違いですが、図で解説しますね。

単式簿記は、よくある家計簿の形をしており、金額や項目を1列=単式で書いていきます。

一方複式簿記は、あまり見慣れない形をしていますね。

金額や項目を2列=複式で書いていくのが特徴です。

そしてそれぞれの行を借方、貸方と言います。これは前回の記事でも出てきた表現ですね。

前々回の記事で解説した通り、簿記は「会社のためのお金の知識・考え方」のことです。

そしてこの簿記の世界では、9分9厘、複式簿記がベースとなっています。

すなわち、会社のお金を管理するには単式簿記より複式簿記が優れている、ということです。

複式簿記は、18世紀の文豪ゲーテが「人類最高の発明の一つ」と称したほどのポテンシャルを秘めています。

今回は存分にその威力を知ってもらおうと思います。

では、複式簿記の一体どこが優れていると言えるのでしょうか。

まずは結論から挙げていきます。

正確性

網羅性

複式簿記は借方貸方の両方に金額を記入する、と説明しました。

これらは必ず同額を記入するのがルールですので、最終的な合計額も両方で一致します。

家計簿をつけると分かると思いますが、単式簿記ではどうしても残高が一致しないという事態は往々にして訪れます。

しかし複式簿記を利用すれば、左右(貸借)で金額の不一致があればすぐに気付けるため修正できます。

記帳するだけでミス発見機の役割も担ってくれる優れモノなんですね。

お金の管理が杜撰(ずさん)な会社って、信用できますか?

会社経営において、お金に関する抜けや漏れは信用低下に直結します。

その点、複式簿記は単式簿記に比べてその構造上、圧倒的に見やすいんです。

もう一度表を見返して下さい。

データを縦に羅列した単式簿記より、左右でお金の出入りを見比べられる複式簿記の方が視覚的に有利なことが分かると思います。

机やPCが横長なのも、ノートを開いて使うのも、スマホで動画を見るときに横向きに使うのも、同じ理由です。

人間は目が左右に付いているので、左右で情報を見比べるのに適しているんです。

この性質から、複式簿記を用いると抜けや漏れの少ない記帳が可能となるのです。

これらの理由から、複式簿記が会社経営には欠かせません。

会社経営に必要なのは分かったけど、家計管理には無関係じゃない?

という声が聞こえてきました。

その答えについても解説しますね。

僕が簿記5級と題して簿記知識を紹介しているのは、日本人全員が知るべき知識だと思っているからです。

どうせ家計簿をつけるなら、簿記知識を利用した方が効率的で将来性があるのです。

どうせ洗濯するのなら、洗濯板よりドラム式洗濯乾燥機を使った方が便利なんです。

それくらい違います。

自分にとっても、単式簿記で家計簿を書いていた頃とは、文字通りモノの見え方が変わったんです。

今は、日々生活する中で目に見えるもの見えないものに関わらず、家の全てのものが貸借対照表(B/S)と損益計算書(P/L)の中に集約されていく感覚で生きています。

そしてB/SとP/Lは、複式簿記によってのみ作成されます。

こういった理由から、僕は家計管理においても複式簿記の知識を利用して欲しいのです。

仕訳

複式簿記という用語の意味や有用性は伝わったかと思います。

次は、仕訳(しわけ)についてです。

仕訳とは、お金の出入りを借方貸方に記入していく作業のことです。

借方貸方に記入するという意味で、複式簿記特有の作業です。

「複式簿記というルールの中で仕訳をしていき、それらをまとめるとB/SとP/Lが作れる」という流れです。

「一本ずつ抜くというルールの中でジェンガを重ねていくと、ジェンガタワーができる」みたいな感じです。

ジェンガタワーを作るためのジェンガを重ねていく作業を、仕訳と呼ぶのです。

言葉だけではイメージがつかないので、実際に仕訳の例を見ていきましょう!

奨学金、借りている方も多いと思います。

我が家では毎月末に引き落しがあり、普通預金口座の残高が減額されます。

これを仕訳で表すと次のようになります。

(借)奨 学 金 10,000 (貸)普 通 預 金 10,000

どうですか?これが仕訳です。

どう読めばいいかもわからないですよね。

丁寧に説明するので安心して下さい。

まず(借)は借方のこと、(貸)は貸方のことです。

【借方に「奨学金を10,000円」と書き、貸方に「普通預金を10,000円」と書く】という意味になります。

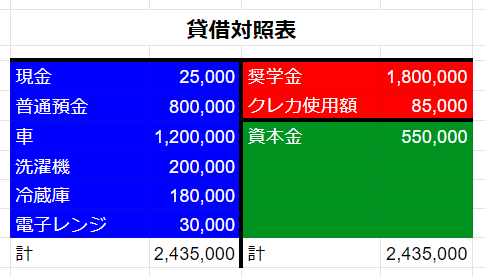

さて、奨学金と普通預金、それぞれ簿記の5要素のどれに当てはまるか覚えていますか?

そうですね。奨学金は借金なので負債、普通預金は資産ですね。

- 資産:あると嬉しいもの、財産、プラスのイメージ

- 負債:あると嫌なもの、借金、マイナスのイメージ

これをB/Sに当てはめてみましょう。

↓

(借)奨 学 金 10,000 (貸)普 通 預 金 10,000

↓

B/Sに仕訳を適用すると、普通預金が10,000円減少して、奨学金も10,000円減少しました。

仕訳によって、B/Sの借方貸方が同時に変化しましたね。

ジェンガ重ねる作業が仕訳で、変化後のB/Sがジェンガタワーです。

これが仕訳の効果です。

「奨学金という借金が減って嬉しいけど、同時に普通預金に預けている金額も減って悲しい」

これを書き表したのが仕訳なのです。

奨学金と普通預金、これらを英語に書き換えれば簿記を知るアメリカ人に伝わります。

もちろん中国語に書き換えれば中国人が理解できます。

簿記のルール自体は世界共通なので、単語を変換するだけで世界中の人に伝わるのです。

学校で英語を学ぶのに文型や文法を習いましたが、簿記の文法は世界共通です。

ムケ総長

ムケ総長

では、別の例も見てみましょう。

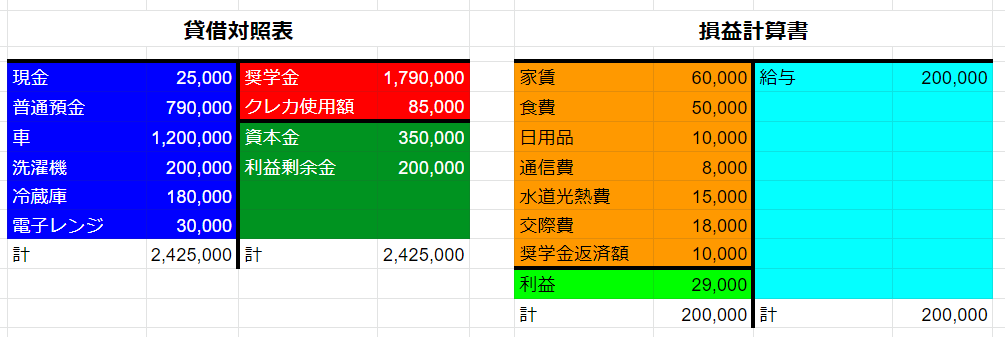

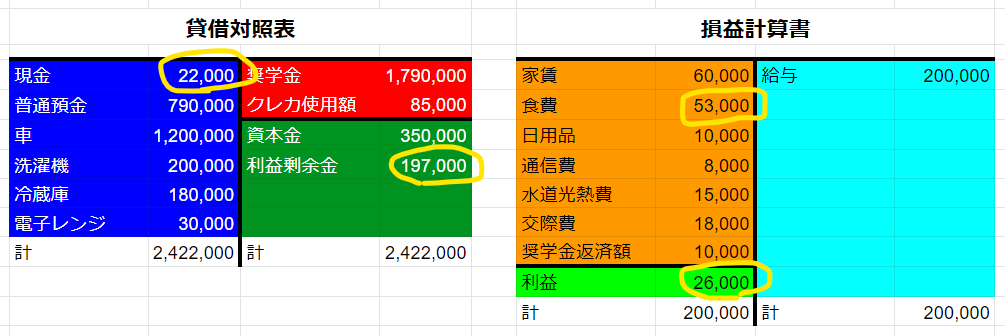

スーパーで食料品を3,000円分購入し、現金で支払いをしました。

このお金の流れを仕訳で表すと、次の通りです。

(借)食 費 3,000 (貸)現 金 3,000

食費は費用、現金は資産ですね。

さて、資産はB/Sの項目でしたが、費用はP/Lの項目です。

B/SとP/Lをまたぐ今回の仕訳は、どのように処理されるのでしょうか。

↓

(借)食 費 3,000 (貸)現 金 3,000

↓

まずB/Sから見てみると、現金が3,000円減って「利益剰余金」という見慣れない項目も3,000円減っています。

次にP/Lを見てみると、食費が3,000円増えて利益が3,000円減っています。

今回のポイントは2つです。

- 食費(費用)が増えると利益が減少する

- 現金(資産)が減り、純資産の中の利益剰余金(りえきじょうよきん)という項目も減った

この時点では何が何だか分からないと思います。

詳しくは長くなるので、次回の記事で解説します。

ここでは、利益剰余金は利益に似た項目だと考えて下さい。

例1はB/Sの中の要素(資産・負債・純資産)だけで表せる仕訳でした。(奨学金と普通預金)

そのため、B/S項目の金額が増減するだけで処理が完結していました。

一方、例2ではB/Sの要素とP/Lの要素(収益・費用)が混在した仕訳です。(現金と食費)

複式簿記の章で述べた通り、B/Sの借方の合計額と貸方の合計額は一致します。これはP/Lも同様です。

例2の場合、B/Sの現金を減らしてP/Lの費用を増加しただけでは、それぞれの貸借が一致しないため矛盾します。

この矛盾を解消する方法は、結論から述べると「利益という勘定を間に挟む」になります。

「利益」を経由することでしか処理を表せないため、少し複雑に見えるのです。

いきなりそんなこと言われてもよく分からないですよね。

次回じっくり説明するので、ぜひそちらも読んでみて下さい。

まとめ

今回は複式簿記を学ぶ意義、仕訳の基本について解説しました。

最後まで読んで頂き、本当にありがとうございます。

次回は「利益と利益剰余金」について説明します。

家計簿における利益の重要性が、より分かると思います!

楽しみにして下さいね。

ではまた!

次回の記事は「利益と利益剰余金」についてです。

【簿記5級】3. 利益と利益剰余金

【簿記5級】3. 利益と利益剰余金