おうちの学校

おうちの学校

ムケ総長

ムケ総長

では、さっそく「簿記5級」を始めていきましょう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

【簿記5級】家計簿のためだけの会計知識を学ぼう!

第1回は「貸借対照表と損益計算書」についてです。

漢字5文字と漢字5文字!意味わかりませんね。そもそも読めない。

大丈夫です。この記事を読み終えた後なら、この10文字の漢字全てを理解しています。

簿記の根幹をなす考え方が詰まっていますので、じっくりといきましょう。

といっても、身構える必要はありません。

最初は分からないところがあれば読み飛ばすくらいで気楽に読んで下さいね。

目次

貸借対照表と損益計算書

これらのそれぞれの読み方は、以下の通りです。

- 「貸借対照表(たいしゃくたいしょうひょう)」

- 「損益計算書(そんえきけいさんしょ)」

今後何度も出てくるものなので、自然と覚えられます。

さて、これらはいったい何者なのでしょうか。

簡単にイメージしてもらうため、家庭にあるもので例示します。

- 貸借対照表=大事な財産と借金のリスト

- 損益計算書=ほぼ家計簿

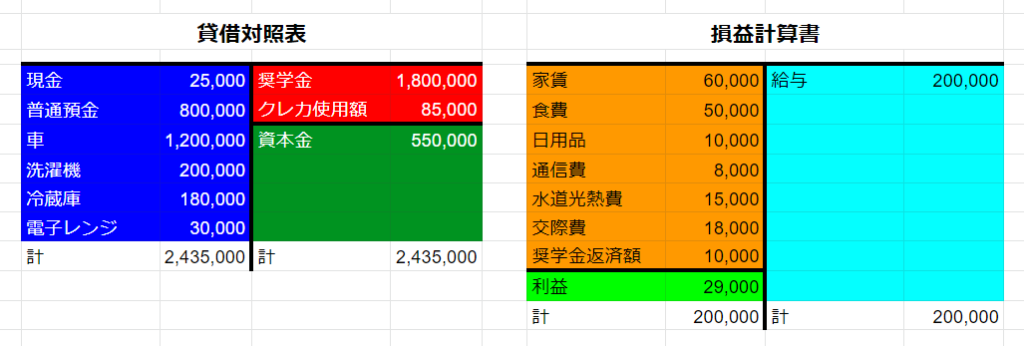

よりイメージしやすいように、それぞれを図示します。

ちょっとチカチカしますね、すみません。

※僕は簿記の勉強をするとき、この色分けにより理解度を高めてきました。今後も「簿記5級」ではこの色で統一しますね。

これは、とある男性の2021年6月30日時点での貸借対照表と損益計算書です。

様々な項目と金額が書いてあり、色分けがされていますね。

色分けは、それぞれグループ毎に区分しており、

- 青色項目=資産

- 赤色項目=負債

- 緑色項目=純資産

- 水色項目=収益

- 橙色項目=費用

と呼ばれ、今後もよくでてきます。

この5つを「簿記の5要素」と呼ぶこともありますが、その呼び方自体は覚えなくていいです。

5つの項目があったな、ということだけ覚えて下さい。

それぞれの意味を説明すると、以下のようになります。

- 資産 :あると嬉しいもの、財産、プラスのイメージ

- 負債 :あると嫌なもの、借金、マイナスのイメージ

- 純資産:資産と負債の差額

- 収益 :収入

- 費用 :出費

そして、黄緑色の項目である「利益」は、収益と費用の差額です。

- 利益=収益ー費用

改めて図を見てみると、貸借対照表は資産(財産)と負債(借金)のリストで、損益計算書は収益と費用を記した家計簿であることがわかると思います。

では、もう少し詳しく見ていきましょう。

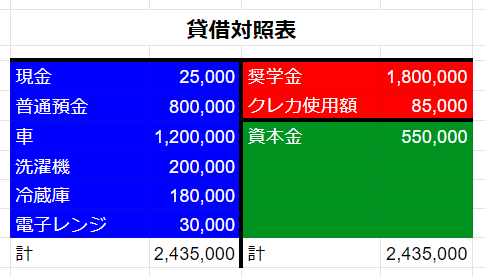

貸借対照表

まずは貸借対照表についてです。

左側に資産、右側に負債と純資産を書きます。これは万国共通の簿記のルールです。

日本では古来より、この左側を「借方(かりかた)」、右側を「貸方(かしかた)」と呼びます。

どっちがどっちか分からなくなると思うので、あまり深く考えなくて大丈夫です。

また、資産の金額合計が2,435,000円、負債と純資産の合計額も2,435,000円で一致しています。

これも、簿記のルールに従えば必ずこうなります。

「借方と貸方が対照的に表されている」ので、貸借対照表なんですね。

貸借対照表は、何のために存在するのでしょうか。

それは、「パッと見てこのお家のお財布事情が分かる」ためなんです。

資産項目の車や家電は、いざとなれば売ることで現金に換金できます。

この資産合計額が、負債の額に比べてたっぷりあるなら、あまり心配ありません。

一方、資産額に乏しいのに負債(借金)が膨らんでいる場合、いざというとき資産を換金しても負債を返済しきれません。

これは恐ろしい状態です。

一般に借金は悪と捉えられがちですが、「資産額に対して少額の負債なら至って健全」なんです。

負債が100万円でも、資産が1億円あればいつでも返済できますからね。

こういった「資産と負債のバランス=家庭の財政状態」が一覧になっているのが、貸借対照表というわけです。

ちなみに貸借対照表は英語で Balance Sheet と呼び、B/S(ビーエス)と略されます。

天秤のように左右でbalance(バランス)が取れているので、こう呼ぶんですね。

ちなみに純資産(資産と負債の差額)については、ここでは考えなくても大丈夫です。

そういうものがあるんだな、くらいで構いません。

一応式としてあらわすと、以下のようになります。

純資産=資産-負債

または

資産=負債+純資産

損益計算書

次は損益計算書についてです。

「損益=利益ー損失(費用)」であり、これを算出するための計算書ということで、損益計算書です。

損益計算書の存在意義は、ずばり利益を求めることにあります。

家計簿で黒字か赤字かを決めるのは、「利益が+か-か」です。

そのため、給料のような収益から月々の費用を差し引き、利益が出ているかどうかを書き込みます。

貸借対照表と同様、借方と貸方があり、それぞれの合計額は左右で一致します。

利益が出ている限り、家計が破綻することはあり得ません。

収益である給料は銀行振込で、費用は現金とクレジットカードによる支払い、という方がほとんどでしょう。

これは結局現金が入って現金が出ていくので、基本的に残る利益も現金です。

黒字、すなわち利益が+なら現金が増えるので、これを継続すればお金が無くなることがないのです。

そして、現金は5要素のどれに属していましたか?

そうですね、資産ですね。貸借対照表の図で確認してみて下さい。

利益が+である⇒現金が増える⇒資産が増える

お金について学ぶと「資産を増やそう」というフレーズによく出会いますが、このことを言っていたのですね。

基本的に収益は会社の給料だけ、という方が多いと思います。

そして会社の給料はそう簡単に上がりません。

そうなると利益を増やすためには費用を削減する以外手段がありません。

このことから、「家計簿をつけて収支を把握しよう」「支出(費用)を減らそう」と言われるのです。

ちなみに損益計算書は、英語で Profit and Loss statement と呼び、P/L(ピーエル)と略します。

B/SとP/Lをセットでよく使います。使っているうちに覚えていくと思います。

まとめ

以上のように、貸借対照表と損益計算書について解説しました。

どうですか?もうこの漢字5文字ペアを怖いとは思いませんよね?

漢字の意味するところも理解できましたよね?

次回は「仕訳(しわけ)」について解説するので、楽しみにしていて下さい。

ムケ総長

次回の記事は「複式簿記と仕訳」についてです。

【簿記5級】2. 複式簿記と仕訳

【簿記5級】2. 複式簿記と仕訳